*この記事はプロモーションを含みます

かんぽ生命が行政処分を受けたというニュースを見て「学資保険に入ってるけど、今後どうなるの?大丈夫かな?」と不安ですね。

子供の将来のために積み立てているはずの学資保険で、損をするなんて納得がいきません!

今回は「かんぽ生命の学資保険は解約したほうがいいの?」と悩んでいる方に

・かんぽ生命の学資保険は大丈夫なの?

・今後の見通しはどうなる?

・今すぐに解約したほうがいいの?

・解約するにはどうしたらいい?

といった内容を書きました。

分かりやすく記事を書きましたので、お金についての話が苦手な方でも大丈夫!

「損をしないかどうか知りたいけれど、難しい話はイヤだ!」という方も、最後まで読んでくださいね。

▼自宅でオンラインで保険相談できる!▼

保険ONLINE(オンライン) byみんなの生命保険アドバイザー

Contents

かんぽ生命の学資保険は大丈夫?もし破綻したら確実に損&すぐに解約できない

まず一番に知りたいのは「今契約している学資保険は大丈夫?今後どうなるの?」という点ですよね。

かんぽ生命の公式サイトでは「行政処分により、加入中の保険契約に影響はあるのでしょうか?」という質問に

「現在ご加入いただいている保険契約の継続及びお支払いに影響が出ることはありません。」

と回答されています。

今の時点では、加入中の学資保険は大丈夫ということですね。

かんぽ生命がもし破綻してしまったら

しかし、最悪のケースは、かんぽ生命が破綻してしまうことです。

万が一、かんぽ生命が破綻してしてしまうという最悪の事態になった場合、学資保険は大丈夫なのでしょうか。

大丈夫!破綻した場合でも、今まで払い込んだ保険料が全部無駄になるということはありません。

なぜなら、かんぽ生命は「生命保険契約者保護機構」という団体に加盟しているからです。

万が一の時は、生命保険契約者保護機構が別の保険会社を探すなどして、保険の内容を引き継いでくれる仕組みになっているのです。

でも残念ながら、損はしてしまいそう。

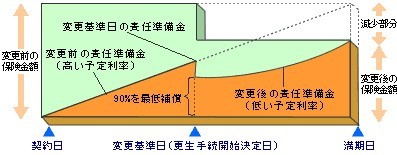

この制度で保護してもらえるのは、責任準備金(保険会社が、保険金の支払いや解約返戻金の支払いに充てるために積み立てておくお金のこと)の90%までと決まっているから。

では、責任準備金が90%だと満期保険金も90%かというと違います。

満期保険金がいくらになるのかは、

・契約の時期

・その保険の「予定利率」が何%だったか

・満期までの期間

などによって、決まります。

満期保険金がいくらになるのかは破綻後でないとわかりませんが、下図を見ると、損することは間違いないでしょう。

引用:生命保険文化センター

引用:生命保険文化センター

厄介なのは、もし保険会社が破綻したら、一番影響を受けやすいのは責任準備金が大きいタイプ、つまり貯蓄型の保険です。

そう、「学資保険」もダメージを受けやすいのです。

生命保険会社が破綻しても、すぐに解約できない

救済保険会社などに保険契約の移転が終わるまで、解約はできない決まりがあります。

また、その後、解約が出来るようになって、解約する場合、契約条件変更後の解約返戻金から、さらに一定の割合で減らされる(早期解約控除)ことがあります。

契約者からするとこんな決まり困りますが、保険の契約の解約が殺到しないための制度なのです。

かんぽ生命の今後の見通しは?学資保険はどうなる?

「今後かんぽ生命はどうなるの?満期になるまで大丈夫?」と不安になりますよね。

保険を選ぶ際に安心できる保険会社かどうかを見極める基準の一つに、格付けがあります。

2019年10月17日現在、かんぽ生命の格付けがこちら。

出典:かんぽ生命公式サイト

S&Pの場合、保険の格付けは、

AAA ⇒ AA ⇒ A ⇒ BBB ⇒ BB ⇒ B ⇒ CCC ⇒ CC ⇒ C

という順で、右に行くほど低くなります。

一般的には、財務格付けがA以上の保険会社の方が安心とされていますので、今現在は大丈夫という見方をされているようです。

ただし、たとえ格付けが最も高い「AAA」であっても、10年後は分かりませんよね。大企業の「ダイエー」や「日本航空」などだって破綻してしまったのですから。

「かんぽ生命は大丈夫かな?」と今後が不安な人の意見を集めてみると、不安になっている点は次の5つです。

・2020年3月末までの一部業務停止命令により、それまで新規での保険の加入者がほぼいない

・不正があった保険の適正化で契約件数が減る

・かんぽ生命全体での加入者は4分の1が70歳以上なので今後保険金の支払いが多くなる

(令和元年度8月「金融庁レポート」114ページ)

・不正契約で二重に支払っていた保険金を返還する

・今回のイメージダウンで、業務が再開されても新たな契約をする人は以前より減ることが予想される

収入が減って支出が増えるのですから、会社としての安定感は揺らぎますね。

大切なお金を預ける先としては、経営が不安定なことはもちろんマイナス要素。

かんぽ生命の今後が大丈夫なのか不安」という理由で解約する方も今後増えるのかも?

また、かんぽ生命の学資保険が満期になった時に保険金にプラスして受け取れる予定の「契約者配当金」(毎年の決算でどのくらい余裕があるのかによって金額が変わる)が期待外れになる可能性もありますよね。

かんぽ生命を今すぐ解約した方が良いのはこんな人。解約返戻金や元本割れについて

かんぽ生命を今すぐ解約するか決める方法

今後の見通しに不安材料が多いかんぽ生命は、今すぐに解約したほうが良いのでしょうか?

それを知るには、まず以下の3つを調べましょう。

・かんぽ生命の学資保険の満期保険金額(満期まで続けた場合にもらえる金額)

・かんぽ生命を解約した場合にもらえる金額(解約返戻金)

・解約返戻金を元手に、違う学資保険に加入した場合の満期保険金額

もし、違う学資保険に加入した方が保険金が高くなる場合は、今すぐ解約して乗り換えをした方が良いと判断できますよね!

かんぽ生命の学資保険の満期保険金額(満期まで続けた場合にもらえる金額)の調べ方

満期保険金額を確認するには、4つの方法があります。

かんぽ生命の解約返戻金の調べ方

かんぽ生命の学資保険を途中で解約した時に受け取ることができる「解約返戻金」の額は、保険証券と一緒に郵送されている「あいさつ状」に例示があります。

もし書類が見当たらないなどの理由で、担当者に解約返戻金の額を確認したい場合は、

・郵便局の保険窓口

・かんぽ生命の支店

・かんぽコールセンター(0120-552-950)

に問い合わせると具体的な額を教えてもらえますよ!

一部業務停止している期間でも、契約中の学資保険に関する手続きは受け付けています。

ちなみに、解約返戻金は、

・契約した時期

・契約者の年齢

・その時の利率

・これまでにどんな方法でいくら支払っているか

などによって金額が違ってきます。

かんぽ生命の学資保険を途中で解約する場合、満期で受け取る額よりも解約返戻金は少なくなるケースがほとんどです。

特に契約後、短い期間で解約した場合は、返戻金が全くないかあってもごくわずかだと「はじめのかんぽ」の約款にも書かれています。

違う学資保険に加入した場合の満期保険金額の調べ方。どうせなら一番お得な保険会社で

どの学資保険にすれば一番お得なのか、自分ですべての保険会社について調べるなんて時間がかかります。

それに、知識もないから結局どれにすれば良いのかなかなか決められそうにないですよね。

そこでおすすめなのが、学資保険の無料相談をしてみること。

保険会社ではないので、中立な立場で、その人に合った保険の選び方をアドバイスしてくれます。

なんとなくかんぽ生命の学資保険に入ってしまって後悔している方も、改めてきちんと自分の状況などをヒアリングしてもらって、一から保険を選びなおす良い機会になるはずですよ。

私のおすすめは「ほけんガーデン「プレミア」」。

保険のコンサルタント会社ってたくさんあるけど、ここは学資保険専門の相談窓口。

「人柄」・「経験」・「知識」の項目で厳選されたプロのプランナーさんが希望に沿ったプランをアドバイスしてくれます。

しつこい勧誘もないから安心ですよ。

かんぽ生命の学資保険は契約時から元本割れしている保険

2017年4月以降に契約したかんぽ生命の学資保険は、元本割れしている商品なんです。

(元本割れとは、実際に支払った保険料よりも満期で受け取れる金額の方が少ないこと)

例えば、

◎18歳満期プランの場合

保険料:15,540円

受取額:300万円

合計保険料:3,356,640円(15,540円×12か月×18年)

満期返戻率:89.4%

◎学資祝金付き21歳満期プランの場合

保険料:15,570円

受取額:300万円(75万円×4回)

合計保険料:3,363,120円(15,570円×12か月×18年)

満期返戻率:89.2%

貯蓄目的で学資保険に入っていたのに、払った金額より受け取れる金額が少ないなんて、学資保険のメリットがないですよねぇ。

ちなみに、他の学資保険の返戻率を調べてみたところ、

◎受取率105.5%。

契約者:30歳 男性/被保険者(お子さま):0歳/保険期間:22歳満期/兄弟割引適用なし/保険料払込期間:11歳の場合/口座振替月払

◎受取率104.7%。

契約者:30歳 男性/被保険者(お子さま):0歳/保険期間:22歳満期/兄弟割引適用なし/保険料払込期間:11歳の場合/口座振替月払

・・・など、105%前後が多く、中には109%という保険もありました。

今契約しているかんぽ生命の学資保険が大きく元本割れしている場合には、保険の乗り換えで返戻率の高い学資保険を選び直すことを検討してみては?

具体的に、ご自身が今契約している学資保険が元本割れしているのか、満期まで支払うとどうなるか調べる計算は簡単です。

例えば、

・0歳0か月から契約、現在5歳0か月

・月々の保険料は15,000円

・満期は18歳

・基準保険金額(満期で受け取る予定の金額)300万円

という事例で計算してみます。

今までに支払った金額の合計は

15000円×12か月×5年=900,000円(A)

これから支払う予定の金額は

15000円×12か月×12年=2,160,000円(B)

A+B=3,060,000円

この例では306万円支払っているのに、満期で受け取れるのは300万円ですから6万円損をしている=元本割れしている状態です。

(計算しやすい例として記載しています。実際のかんぽ生命の金額とは異なりますので、ご自身の通帳を見ながら計算してみてくださいね)

さらに、医療保険などの特約が付いていると、もっと大きく元本割れします。

月々払いではなく、年払いや半年払い、途中で祝い金があるプランの場合祝い金を受け取らないなどの方法で返戻率(払ったお金に対して、どれだけ満期で受け取れるかという割合)を上げることはできます。

でも、上述のとおり、2017年4月以降に契約したかんぽ生命の学資保険では、返戻率を100%以上にすることはできません。

かんぽ生命の学資保険を解約をする方法

かんぽ生命の学資保険を解約する方法は実はとっても簡単です。

解約するのに準備するのはこの3つです。

・保険証券または保険証書

・印章

・保険契約者の本人確認ができる書類(運転免許証・個人番号カードなど)

保険契約者が未成年の場合には、親権者の同意と契約者と親権者の続柄を確認できる書類(続柄が書いてある住民票や健康保険証など)も合わせて準備します。

解約に必要なものを準備したら、最寄りの郵便局で通知書(郵便局で準備してある書類です)を書くなどして手続きをします。

保険の契約は面倒、というイメージがありますが、面倒なのは契約の前に商品についての説明を聞く時で、解約にはそれほど手間はかかりません。

かんぽ生命の学資保険は大丈夫?元本割れ含め今後はどうなる?今すぐ解約した方が良い人の条件

かんぽ生命の学資保険を解約した方が良いのは、「違う学資保険に加入した方が保険金が高くなる人」。

具体的な方法は、

A)かんぽ生命の学資保険の満期保険金額(満期まで続けた場合にもらえる金額)

B)かんぽ生命を解約した場合にもらえる金額(解約返戻金)

C)解約返戻金を元手に、違う学資保険に加入した場合の満期保険金額

を調べて、A) < C) になる人です。

・一番お得な保険会社はどこなのか、自分で調べるよりプロに聞いたほうが安心だし確実!

・日本で唯一の「学資保険」専門の相談サイトに

・人柄と知識、経験で厳選した特別なファイナンシャルプランナーに無料で相談できる

・しつこい勧誘ナシ!仮にあった場合、担当者の変更が可能

今ならお得!無料相談でプレゼントが貰えるキャンペーンをやってます!

無料相談の予約はインターネットで簡単3分で出来ちゃいます♪